2025中国高端智能家居生活场景白皮书 | 胡润百富

1、中国智能家居产业概述

1.1 智能家居的内涵与外延

① 智能家具 :将组合智能、电子智能、机械智能、物联智能等技术融入家具产品当中的智能家居设备,通常包括智能沙发、智能橱柜、智能马桶等 ;

② 智能家电 :把微处理器、传感器技术、网络通信技术等引入家电设备后形成的家电产品,通常可以自动感知住宅空间状态、家电自身状态、家电服务状态,能够自动控制及接收用户在住宅内外发出的指令。典型的智能家电包括智能音响、智能冰箱、智能洗衣机、智能投影仪、智能猫眼、智能门锁、智能电饭煲、扫地机器人等 ;

③ 智能家装 :智能化的家庭装饰装修,比如能通过压敏传感器和摄像头跟踪技术来检测人体的姿势、运动和碰撞的智能地板。由于这些设备造价与维护较为昂贵,目前还没有大规模的应用,大多处于概念阶段,仅少数厂家已开始布局 ;

④ 智能家纺 :把传感器、芯片等电子技术与家纺用品结合的智能化产品,如可以通过埋在内部的纤维传感器来实现对心率、体动、呼吸频率、睡眠质量和睡眠状态等各项指标进行检测的智能床垫、智能枕头。

1.2 中国智能家居的行业现状

(一)中国智能家居行业整体情况

基于广阔的市场空间、新技术的快速迭代、新基建的政策红利以及新消费形势的需求,智能家居产业发展提速,国内各家巨头公司也纷纷涌入这个赛道。

当前智能家居行业,产业链上游产业主要包括芯片、零部件、控制器、元器件等技术产业 ;中游涵盖了所有智能家居产品,包括智能家电、智能音箱、智能安防等产品设备企业 ;下游则是指直接面向消费者的经销商、服务商等。

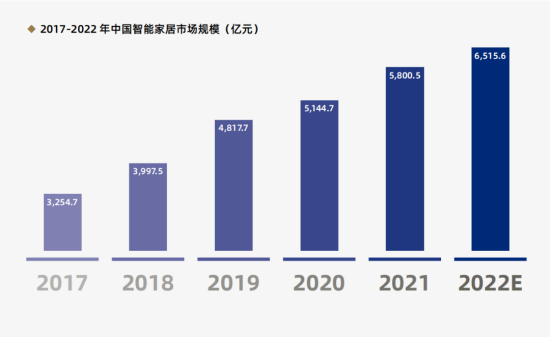

根据 2022 年中投产业研究院发布的《2022-2026 年中国智能家居市场投资分析及前景预测报告》,中国将成为全球最大的智能家居生产国,占据全球 50%-60% 的智能家居市场份额,利润占据全球 20%-30% 的市场份额。2017-2021 年,我国智能家居市场规模从 3,254.7 亿增长至 5,800.5 亿元,年均复合增长率为 18.51%。

2021 年,智能门锁、智能安防配套规模超过 210 万套,配置率超 74% ;智能开关、智能坐便器、智能家居系统、智能晾衣架、智能窗帘等部品配套规模的增速超过 10% ;智能花洒增长两倍之多 ;智能家电是我国智能家居使用率最高的产品,使用率占比达 19.6%,其次为智能锁和智能音箱,使用率占比分别为 18.1% 和 17.7%。

(二)中国智能家居行业发展环境

① 政策 :数字经济战略及“双碳”目标引导绿色革命

发展数字经济已然成为国家战略,数字家庭作为数字经济的重要组成部分,是家庭设备的数字化升级,这促使传统家居设备升级转型,直接带动智能家居行业的进步。

2020 年 9 月,我国明确提出 2030 年“碳达峰”和 2060年“碳中和”目标。“双碳”目标的实现需要绿色低碳产业的支持,智能家居可以通过对家居用电的自动化、精确化控制,实现对家居能源消耗的监测和量化,从而优化能源使用效率,做到能源上的“节流”,切实落实“双碳”目标。

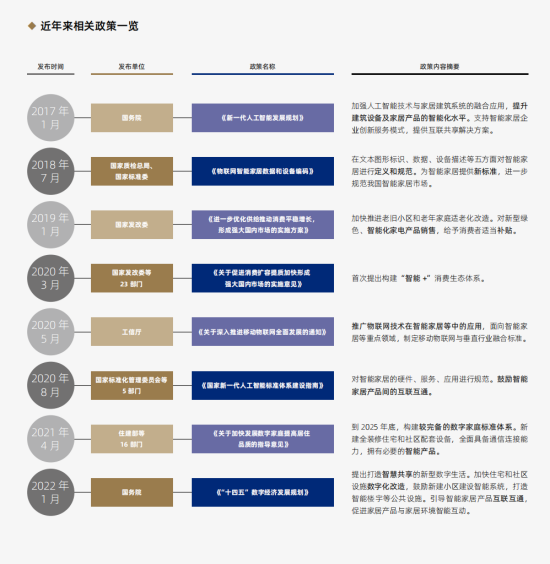

近年来,国家不断地出台政策引导并扶持智能家居产业的发展。

② 经济 :居民收入持续提高,城市焕新速度加快

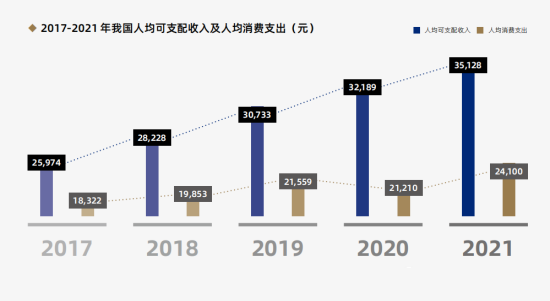

近 3 年,我国经济受新冠疫情影响,但总体来看,中国经济保持稳定增速,居民人均可支配收入与消费支出水平随之上升。根据国家统计局的数据,2021 年我国人均可支配收入达 3.5 万元,比上年名义增长 9.1% ;人均消费支出达 2.4 万元,比上年名义增长 13.6%。习近平总书记指出,“大国经济的优势就是内部可循环,我国是全球最大、最有潜力的消费市场。居民消费优化升级,同现代科技和生产方式相结合,蕴含着巨大增长空间。”

智能家居与住房更新密切相关。2020 年,国务院办公厅发布《关于全面推进城镇老旧小区改造工作的指导意见》,其中明确要求重点改造 2000 年以前建成的老旧小区,并且除对城镇老旧小区进行基础性改造之外,还应进行智慧化改造,在小区公共服务方面进行智慧化提升。

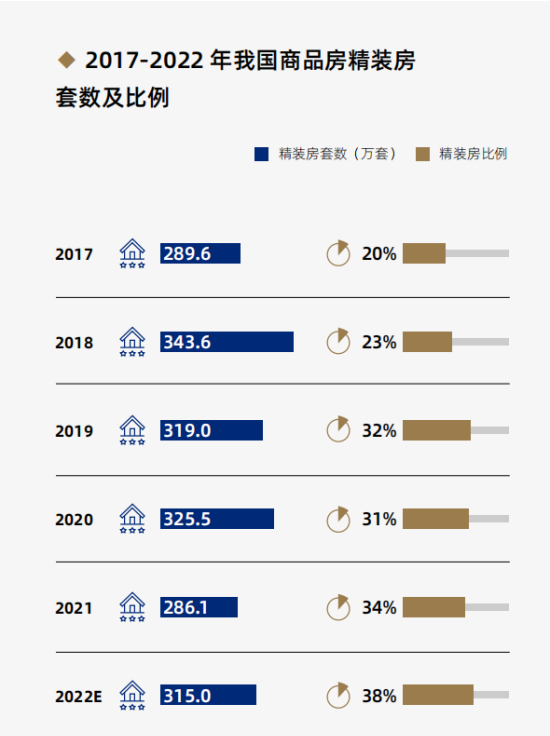

除“旧改”推进以外,精装房渗透率的提升也为智

能家居产业发展增添新动力。根据奥维云网(AVC)的数据,2020 年以来受疫情影响,精装房比例虽有小幅波动,但此后一直保持在 30% 以上。2016 年开始,许多智能家居企业加入到了地产的全屋智能装修项目当中,助力建设智慧房产、智慧社区,智能家居配置率不断上升。

③ 社会文化 :网络普及率超过七成,老龄化与少子化催化智能需求

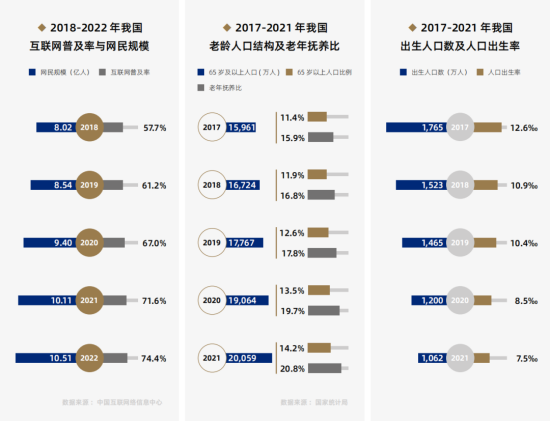

互联网的发展促进了互联、互通、共建、共享的数字社会的形成,帮助数字产业化和产业数字化稳步发展,使得智能家居产业获得充分的发展空间。根据 2022 年 8 月中国互联网络信息中心(CNNIC)发布的第 50 次《中国互联网络发展状况统计报告》,截至 2022 年 6 月,我国互联网普及率达 74.4%,网民规模为 10.51 亿。

社会老龄化将带来家庭结构的改变,更多独居家庭、空巢老人会在未来出现,这在需求侧为智能家居行业发展提供新动力。国际标准认为 65 岁及以上人口比例超过 7% 即为进入老龄化社会。根据国家统计局的调查数据,2021 年,我国 65 岁及以上人口已超过 2 亿,占人口总数的 14.2%,劳动人口的老年抚养比达到 20.8%。民政部预测,“十四五”期间,我国老年人口将突破 3 亿,迈入中度老龄化社会,于是发展智慧养老、大健康等新消费方向在社会上成为了共识。2021 年 10 月,工信部、民政部和国家卫健委联合印发了《智慧健康养老产业发展行动计划(2021-2025 年)》,其中提出了拓展智慧养老场景,提升养老服务能力等六大重点工作任务。

2021 年我国全年出生人口数约 1062 万人,较 2020 年减少 138 万人,较之 2017 年下降了 39.8%。根据全国第七次人口普查结果,我国平均每个家庭户的人口为 2.62 人,较之第六次人口普查的 3.10 人减少了 0.48 人,家庭规模明显缩小。少子化及家庭规模的缩小在一定程度增加了日常家务工作的人力成本和时间成本,因此减轻生活负担的智能家居,随之成为了社会的需求趋势。

④ 技术 :信息技术高速发展,与智能家居行业相辅相成

物联网和 5G 通信行业快速发展,为智能家居的发展奠定了坚实的基础。全球物联网连接数呈现爆发式增长,2020 年全球物联网连接数达 131 亿个,预计 2025 年将达到 240 亿个,2020-2025 年年均复合增长率达 12.87%,其中智慧楼宇和智能家居成为关键增长点。我国是全球 5G 商用的先行者,截至2021 年底,我国累计建成并开通 5G 基站 142.5 万个,我国 5G基站总量占全球 60% 以上;每万人拥有 5G 基站数达到 10.1 个。

此外,云计算与边缘计算、人工智能、大数据等新兴信息技术的爆发,为智能家居行业的技术创新和普及创造了条件。具备高灵活性、可扩展性和高性价比的云计算技术能在短时间内完成大量数据处理,构成强大的网络服务,实现资源的集合与按需配置,提供更为定制化、个性化的服务 ;IoT、AIoT 技术使物与物、人与人、人与物的互联成为可能,为构造家居智能生态圈奠定基础 ;人工智能的应用,帮助智能家居产品主动学习、适应人类,而不是像传统家居设备一样,被动地等待操纵。

针对智能家居的专项技术也正蓬勃发展。目前受到多数厂商欢迎的 ZigBee 无线通信协议,具有传输距离远、最大网络节点个数多、功耗小、性价比高的特点,能够支持产品 5-10 年内的应用,并且不依赖于云执行命令,使其在无网络连接时也可正常使用 ;RFID 无线射频帮助智能家居系统自动识别、感知家用电器,从而达到智能管理、节能自控的目的 ;D 类音频放大器的应用让语音指令的接收传递更为准确,也使智能音箱拥有更加出色的音质。

新技术提升智能家居用户体验,促进行业不断提升产品质量,日益繁荣的行业也促使更多厂家涌入赛道,投入新技术的研发当中。

2、高净值人群消费生活概览

2.1 高净值人群与高端消费市场概况

(一)高净值家庭规模突破 206 万户,高端消费市场基础强劲

高端人群,是经济实力、社会地位、教育水平、生活品质、个人成就等方面位于全社会上游的族群。高端人群的核心判断标准为家庭净资产的数额。胡润百富所定义的高端人群,家庭净资产① 需达到 1000 万元人民币,即胡润百富研究体系中的“高净值人群”。

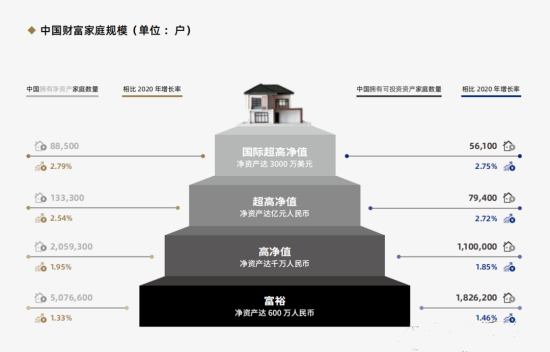

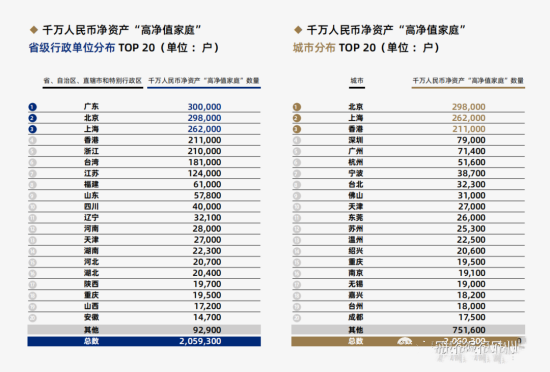

根据《2021 胡润财富报告》,中国拥有千万人民币家庭净资产的“高净值家庭”数量达到 206 万户,比上年增加4万户,增幅 2%,其中拥有千万人民币可投资资产② 的“高净值家庭”数量达到 110 万户。拥有亿元人民币家庭净资产的“超高净值家庭”数量达到 13.3 万户,比上年增加 3,300 户,增幅 2.5%,其中拥有亿元人民币可投资资产的“超高净值家庭”数量达到 7.9 万户 ;拥有 3000 万美金的“国际超高净值家庭”数量达到 8.9 万户,比上年增加 2,400 户,增幅 2.8%,其中拥有 3000 万美金可投资资产的“国际超高净值家庭”数量达到 5.6 万户。

中国高净值人群整体规模的持续扩大,将有利于中高端消费市场获取更多的潜在用户。

(二)高端消费市场均价上涨,高净值人群的价格受容度进一步提高

高端消费品,是能够在基础功能以外满足消费者更多维度需求的,在行业中具有引领及开创作用的,凝结企业较多经营成果的高附加值产品。

2022 年胡润百富连续第 16 年发布中国高净值人群消费价格指数(LCPI),涵盖 10 大类生活领域,124 个与高品质生活方式相关的商品价格。中国高净值人群消费价格指数是度量中国高净值人群生活消费品价格水平随着时间变动的相对数,综合反映高净值人群购买的生活消费品价格水平的变动情况。2022 年,中国高净值人群消费价格的总水平上涨了6.5%(高于全国 7 月 CPI+2.7% 的涨幅)。

2022 年各高端品类的消费价格指数具体表现如下 :大健康板块的平均涨幅为 -1.0%,游艇和飞机板块 -0.8%,名校教育板块 1.0%,汽车板块的平均涨幅 1.9%,手表和珠宝板块 6.2%,休闲生活板块 8.6%,房产板块 9.4%,奢华旅游板块 10.2%,配饰和护肤品板块 14.0%,高档烟酒茶板块15.7%。

中国高净值人群对高端产品的价格受容度进一步提升,有利于高端消费市场需求端的可持续发展。

2.2 高净值人群的消费生活

伴随科技的发展和物质生活的不断丰富,高净值人群关于消费对象已经远远超出以满足“生活任务的达成”为核心的初阶需求。根据胡润百富的观察,高净值人群的消费特征呈现“3+5”的特点,即三个基本点 :品质、品位、品牌,五条延长线 :科技、健康、艺术、服务、公益。高净值人群对这八个方面的关注是推动高端消费市场持续发展的基本动力。

(一)实体消费 :高端品质引导社交增值

当产品的销售价值远远超出它自身的实际功能价值时,面子便与面值绑定在一起,形成了社交货币,这也是许多高端消费市场(尤其是奢侈品市场)的发展逻辑。

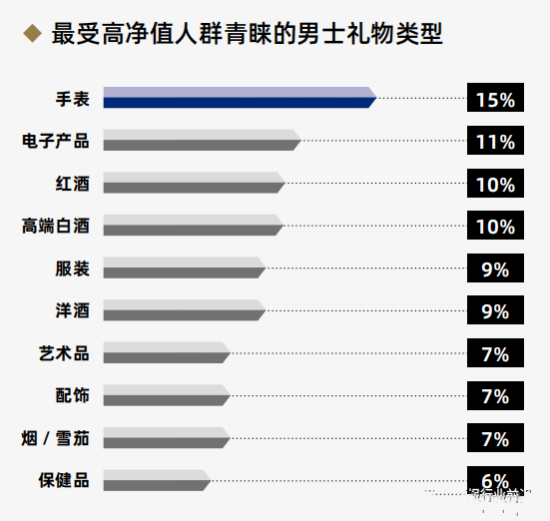

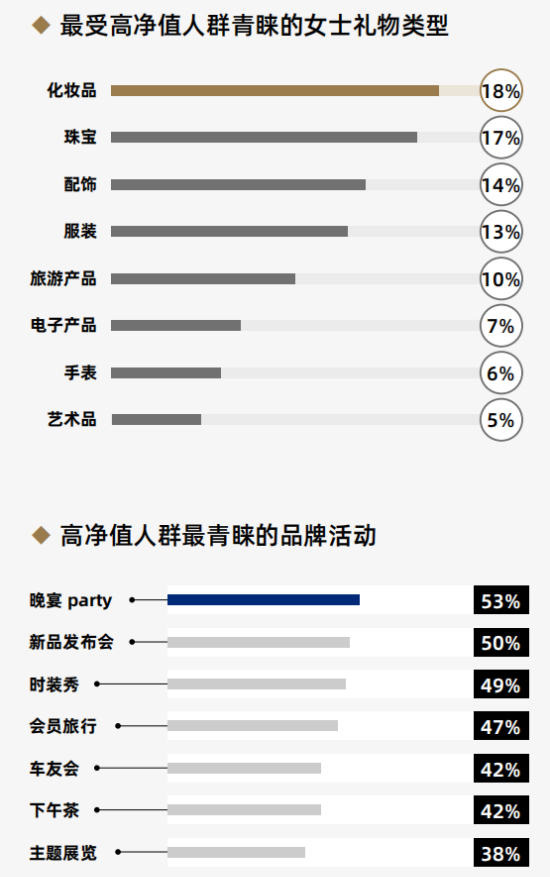

根 据《2022 胡 润 至 尚 优 品 》, 除 了 日 常 需 求(59%) 以外, 彰显身份(58%) 是高净值人群购买高端品牌的最主要动机。2022 年最受高净值人群青睐的男士礼物类型是手表(15%)、电子产品(11%)。最受青睐的女士礼物类型是化妆品(18%)、珠宝(17%)。

各行业的品牌经常通过多样化的线下活动来取得高净值消费者的关注。晚宴(53%)、新品发布会(50%)和时装秀(49%)是高净值人群最青睐的品牌客户活动,也是高净值人群重要的社交场合。

( 二 ) 体验消费 :国风国潮唤醒文化自觉

中国的文化元素在不同的时代不断自我生成、自我塑造。高净值人群对中国特色消费对象的青睐亦是在文化自觉的过程中对精神回归与圈层认同的追求。

据《2022 胡润至尚优品》显示,高净值人群平均每年休假 23 天,其中 26% 每年有超过 30 天的假期。日常休闲中,美食(13%)和旅游(12%)是高净值人群最青睐的娱乐方式。这其中,中国料理和中国旅游地更受青睐。

美食方面,最受高净值人群青睐的菜系是川菜(47%),其次是日本料理(38%)和粤菜(34%),中式料理占据前三中的两席。

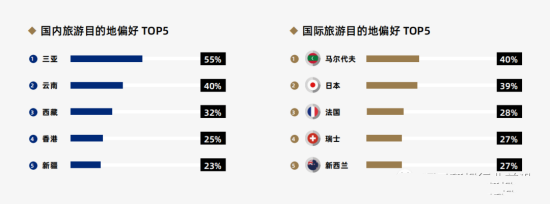

旅游方面,受疫情管控限制,更多家庭青睐境内旅游,其中 89% 未来三年将增加国内旅游,59% 考虑出国旅游。三亚(55%)连续十年成为高净值人群最青睐的国内旅游目的地,马尔代夫(40%)是最受青睐的国际旅游目的地。

中国有源远流长的饮茶文化。2021 年全球茶叶产量国家排名中,中国以 1,000,130 吨位列全球第一。97% 的高净值人群有喝茶的习惯,其中绿茶(22%)和红茶(21%)分别排在第一和第二,乌龙茶(17%)和普洱茶(17%)分别排在第三和第四。

近来,新中式服饰频频出现在国际舞台,采用天然高端面料,提倡“国风”、“禅茶”意境,定位高端消费人群,满足他们对新中式服饰的追求,简约中彰显中华文化灵魂,引领未来传统服饰潮流。

中医药也在高净值人群的健康生活中发挥重要作用。根据《胡润中国高净值人群养生白皮书》,高净值人群在选择中医保健品时 , 渗透率最高的是人参(56%), 其次为阿胶(44%), 蜂胶(30%), 燕窝(22%), 冬虫夏草(21%)

(三)投资消费 :时间杠杆催生复利效应

作为社会阶层较高的族群,高净值人群的消费对象经常带有长期投资的属性。在投资消费中,关注价值的沉淀,进而获得比普通人更多的物质财富、健康财富、精神财富和社会财富。

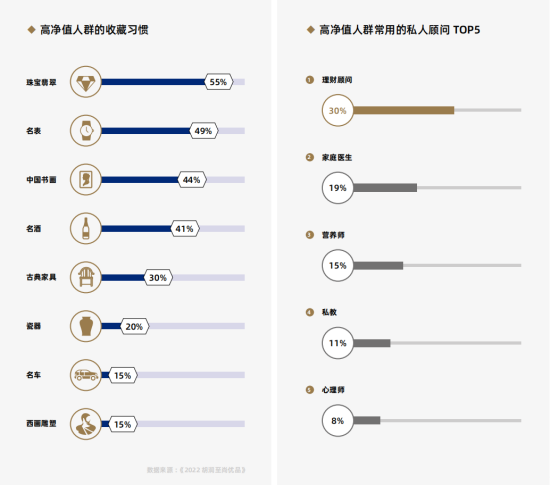

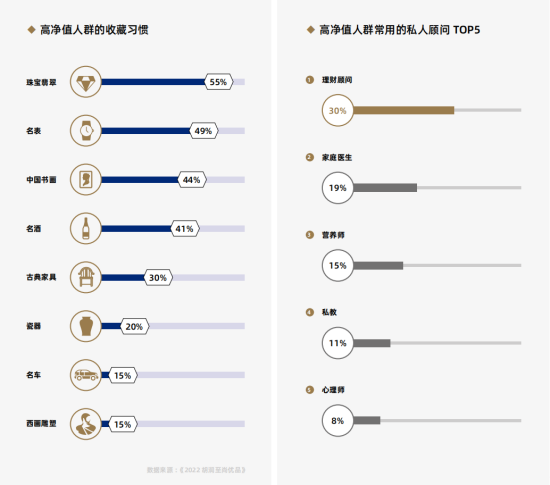

92% 的高净值人群有收藏习惯,其中珠宝翡翠(55%)、名表(49%)、中国书画(44%)位居前三。此外,收藏古典家具、西画雕塑和瓷器的比例均有所提升,尤其是古典家具的收藏热情上涨了 19%。

高净值人群最常用的私人顾问类型中,投资理财顾问占据榜首(30%),其次为家庭医生(19%)和营养师(15%)。

个人教育方面,高净值人群“继续深造”热情高涨,56% 的人未来三年考虑进修 MBA、EMBA 或总裁班。游泳、跑步和高尔夫是最受青睐的运动方式。健身房(58%)和俱乐部(56%)是高净值人群最青睐的健身场所,其次是公园等自然环境(43%)。

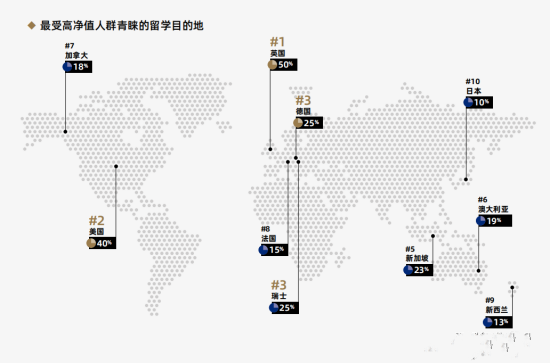

子女教育也是投资消费的重要板块,根据《2021胡润中国高净值人群财富风险管理白皮书》,近九成高净值人群有子女留学规划,子女教育年均费用达 29.3 万人民币。《2022 胡润至尚优品》显示,英国(50%)保持最受青睐的留学目的地,其次为美国(40%)、德国和瑞士(25%)。对于子女留学的专业期望,商科(43%)排在第一,其次是设计(30%)、艺术(29%)和医学(27%)。

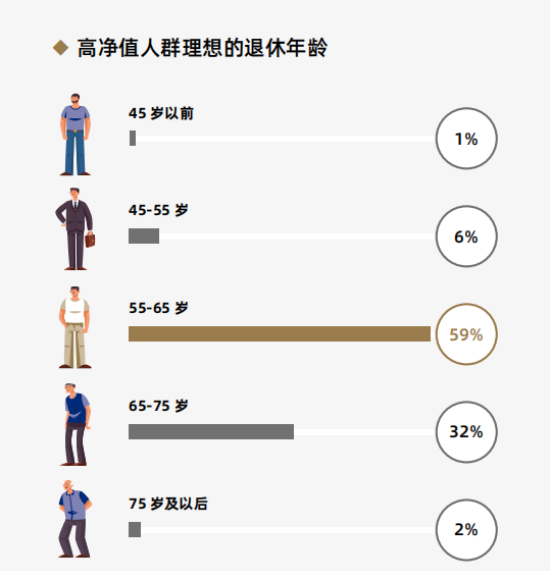

未雨绸缪,提前投资老年生活是高净值人群的关注课题。《2021 胡润中国高净值人群财富风险管理白皮书》显示,59% 的高净值人群计划在 55-65 岁之间退休,32% 希望在 65-75 岁退休,考虑在 55 岁之前退休的高净值人群占比不到十分之一。根据泰康 ×尼尔森《2022 年中国中高净值人群医养白皮书》,理想养老方式的选择发生了较大变化,居家养老的偏好比例三年来首次跌破半数,取而代之的是机构养老偏好比例逐年增长。

2.3 高净值人群的居家生活

(一)高净值人群的居住环境

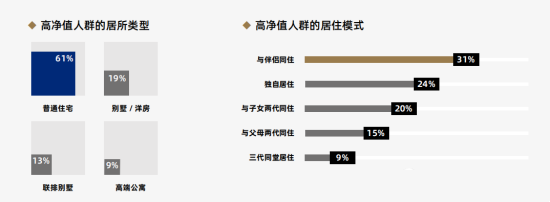

根据《2021 中国高净值人群健康家居特别报告》,中国高净值人群当前住房的平均居住面积约 170 平

方米,每平方米单价约 7 万元。61% 的高净值人群居住在普通住宅里,其次是别墅 / 洋房,占比 19%。13% 的高净值人群选择联排别墅。

在居住模式上,选择与伴侣同住的高净值人群所占比重最大,达到了 31% ;其次是独自居住,占全部样本的 24% ;20% 的高净值人群与子女两代同住 ;15% 与父母两代同住,三代同堂居住的比例最小,约 9%。

(二)高净值人群居家生活状态

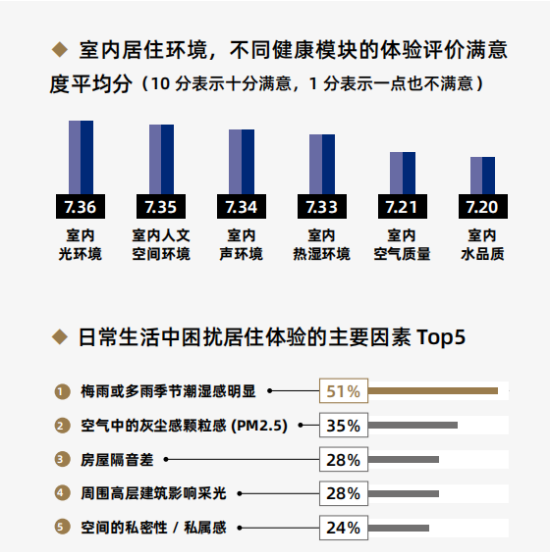

高净值人群对室内光环境、人文环境、声环境、热湿环境、空气质量及水品质等六大室内环境总体较为满意(满意度平均分均超过了 7 分),但仍有一些影响居住体验的问题存在,其中问题比较突出的前五项分别是 :“梅雨或多雨季节潮湿感明显”、“空气中的灰尘感颗粒感 (PM2.5)”、“房屋隔音差”、“周围高层建筑影响采光”和“空间的私密性 / 私属感”。

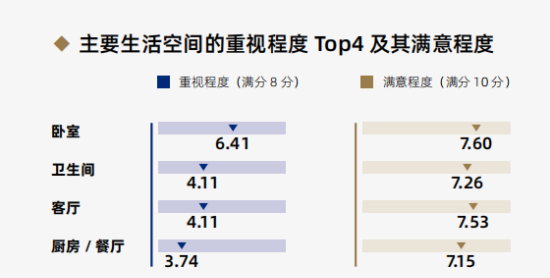

① 卧室是重中之重

在主要生活空间中,受高净值人群重视程度最高的是卧室。同时,卧室也是高净值人群目前最满意的生活空间,而厨房 / 餐厅的满意程度最低。

② 四大生活空间的常见不足

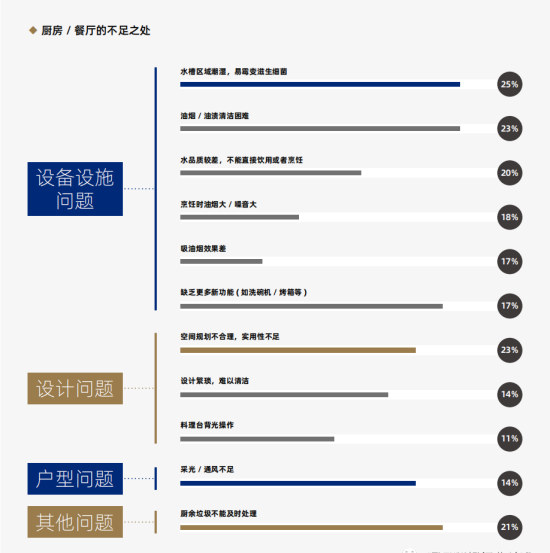

★ 厨房 / 餐厅

对比疫情发生前,43% 的高净值人群明显增加了下厨的次数,人们已经不再将做饭单单视为菜肴的烹饪活动,更多的还成为同家人相处、休闲及服务家人的一种家庭活动。随着厨房使用率的大幅提高,对其健康性、安全性和舒适性要求也越来越高。数据显示,高净值人群认为厨房 / 餐厅最多的问题是关于设备设施的,主要有“水槽区域潮湿,易霉变滋生细菌”、“油烟 / 油渍清洁困难 ”、“水品质较差,不能直接饮用或者烹饪”。其次是设计问题 , 例如“空间规划不合理,实用性不足”。

★ 卫生间 / 浴室

超三成的高净值人群表示存在“洗漱盆使用感不好,易溅水 / 难清洁”和“毛巾难以及时烘干,易滋生螨虫细菌”问题 ;而“干湿未区分 / 不明显,易霉变滋生细菌”和“储物空间不够”是存在最多的设计类问题。“采光 / 通风不足,易处于潮湿霉菌环境”是卫生间 / 浴室存在最主要的户型类问题。

★ 客厅

客厅不仅是日常生活交流的地方,同时承载着会客聚会、休闲、娱乐等需求。高净值人群认为客厅更多的问题是设计的缺失,这使得他们不能充分利用客厅空间,不满意“与餐厅区域的隔断效果”、“娱乐活动的空间不足”等问题。

★ 卧室

卧室是相处时间最长的住宅空间,因此卧室的“静谧性”、“空间”等因素直接关系着居住者的休憩质量。37% 的高净值人群认为卧室“储物空间不够”问题比较突出,其次是“隔音效果一般”和“干湿度 / 温度环境难以保持适宜状态”。

- END -

- 洛品有家:意式简奢美学,诠释优雅生活!

- 2025中国高端智能家居生活场景白皮书 | 胡润百富

- 见证荣耀时刻丨ABTE艾博特门窗斩获“中国十大品牌

- 见证品牌力量丨美国艾蒙蕾诗寝具连续荣膺“全球十

- 新益恩・新征途・新服务 祝贺益恩家居春季展销会业绩

- 家具品牌居家每刻总部CTD落户龙江!

- 龙江家具让人惊叹“出了圈”!中国家博会上再现新风

- 官宣:康丽莱家居签约跳水世界冠军刘甜为品牌形象大

- 慕思V6家居供应链战略联盟成立,悍高荣获民族五金品

- 世界睡眠日丨洛品有家让睡眠更简单

- 重磅!星港家居亮相《环球人物》 书写品牌新辉煌

- 办公家具的板材到底如何选择?

- 新变革 赢未来 美升娜家居2023春季经销商峰会圆满

- 诚信315丨库勒五金:匠心质造,让每一扇门窗用上好五

- 新变革 赢未来 美升娜家居2023春季经销商峰会重磅